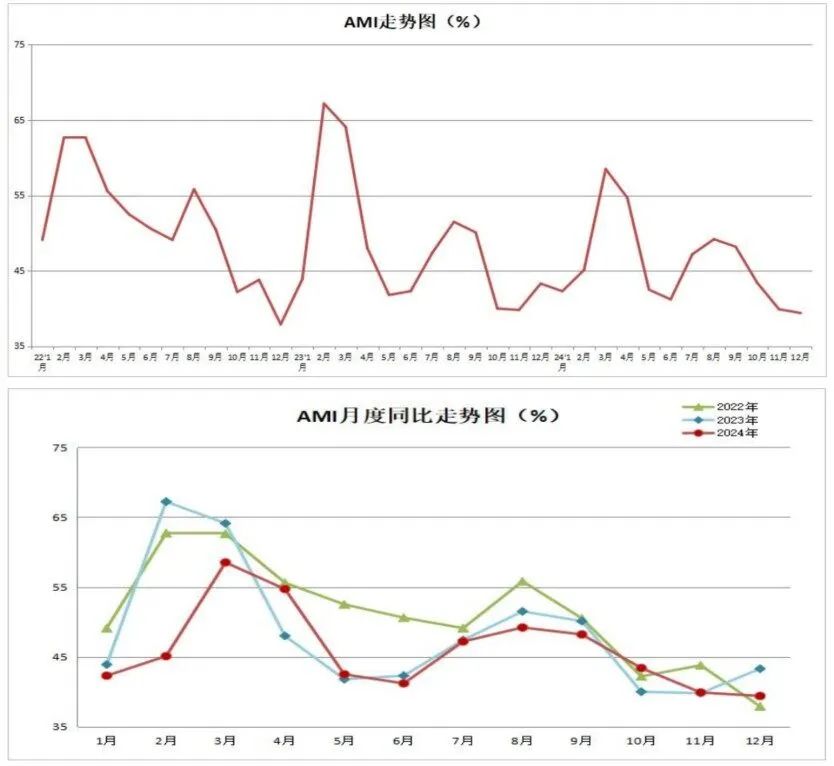

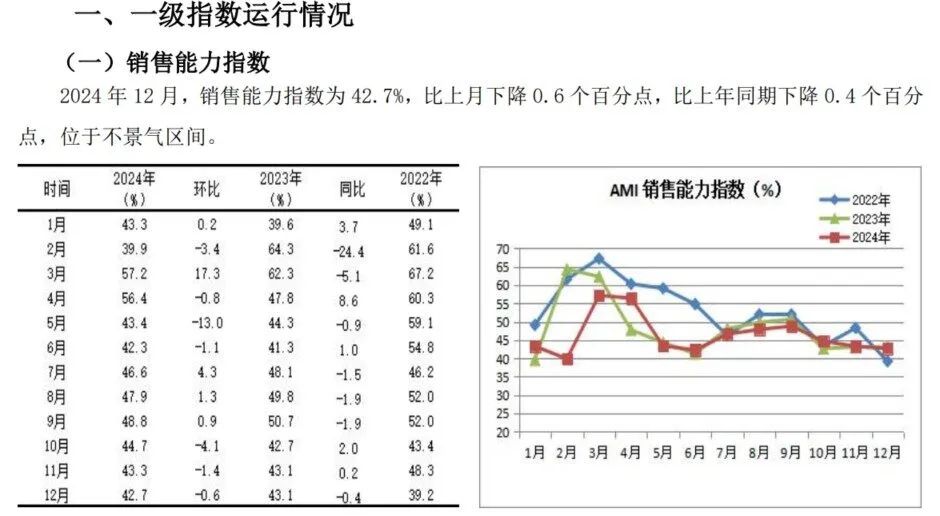

12月份AMI指数为39.4%,比上月下降0.5个百分点,比上年同时下降3.9个百分点。 中国农业机械畅达协会发布的2024年12月份中国农机阛阓景气指数(AMI)为39.4%,环比下降0.5个百分点,同比下降3.9个百分点。6个一级指数全部深陷不景气区间。从环比看,除司理东谈主信心指数小幅增长外,其它全辖下降。其中,效益、东谈主气指数降幅较大;从同比看,6个一级指数全线下行,其中效益指数、东谈主气指数降幅较大,分辩下降10.6%和8%,其它指数小幅下降。 特约分析师张华光以为:12月份动作全

12月份AMI指數為39.4%,比上月下降0.5個百分點,比上年同時下降3.9個百分點。

中國農業機械暢達協會發布的2024年12月份中國農機阛阓景氣指數(AMI)為39.4%,環比下降0.5個百分點,同比下降3.9個百分點。6個一級指數全部深陷不景氣區間。從環比看,除司理東談主信心指數小幅增長外,其它全轄下降。其中,效益、東談主氣指數降幅較大;從同比看,6個一級指數全線下行,其中效益指數、東談主氣指數降幅較大,分辯下降10.6%和8%,其它指數小幅下降。

特約分析師張華光以為:12月份動作全年收官月份,AMI持續保抓收縮區間。合座阛阓海浪不驚,深陷不景氣泥潭,月度走勢小幅波動。環比睹始知終,顛簸下行,創下9月份以來的“四連跌”,走完畢慘淡的2024年。同比降幅較大,解釋了以前一年的慘淡場景。

12月份AMI的基本特征

AMI資歷了12月的下滑后,景氣度探底,呈現如下特質。

其一,景氣度創全年新低。12月份,AMI以39.4%的景氣度頹敗收官,創下全年最低景氣度。AMI下半年抓續低迷是多厚利空要素訪佛釀成的。一是谷賤傷農。本年以來,糧價受阛阓供需關系、當然災害、國外阛阓動態、計謀變化以及投契行為等多厚利空要素影響,抓續走低。既打擊了農機阛阓耗盡信心,又松開了農民購買力;二是進口猛增,牛肉價錢跳水。本年出欄一頭肉牛平均虧蝕1600元以上,連系8個月虧蝕朝上1000元。65%以上的衍生戶處于虧蝕景況,我國畜牧業碰到前所未有的重創。與之關聯的畜牧機械、飼料收成機械等阛阓隨之出現斷崖式下滑,成為壓制12月AMI的又一進攻要素;三是季節要素。12月碰勁農機阛阓淡季,加之本年春節來得早,甚而淡季更淡。

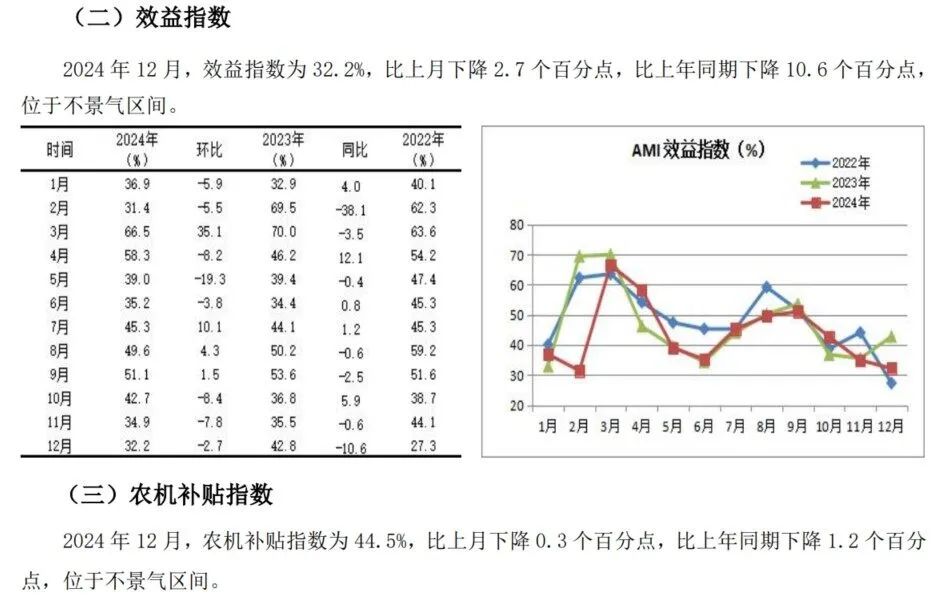

其二,效益指數跌跌握住。自10月至12月,效益指數分辯以8.4%、7.8%和2.7%的跌幅達成“三連跌”,雖跌幅逐月收窄,但景氣度卻創下全年的第二低點32.2%(最低的月份發生在本年2月份,當月景氣度為31.4%),完周詳年收官。制造商沖擊全年銷售主義,通過商務年會出臺讓利計謀,加大促銷力度;經銷商年終讓利促銷——去庫存,成構見效益著落的主因。

其三,東談主氣指數跌入冰點。12月份,東談主氣指數在資歷“三連跌”后,環比再度著落2.5個百分點,以31.8%的景氣度收官,并創下全年最低景氣度。同比下降8.0%,創下全年第二大、下半年最大降幅。東談主氣指數動作末端阛阓的晴雨表,其景氣度如斯之低,折射出12月份末端阛阓之冷清。

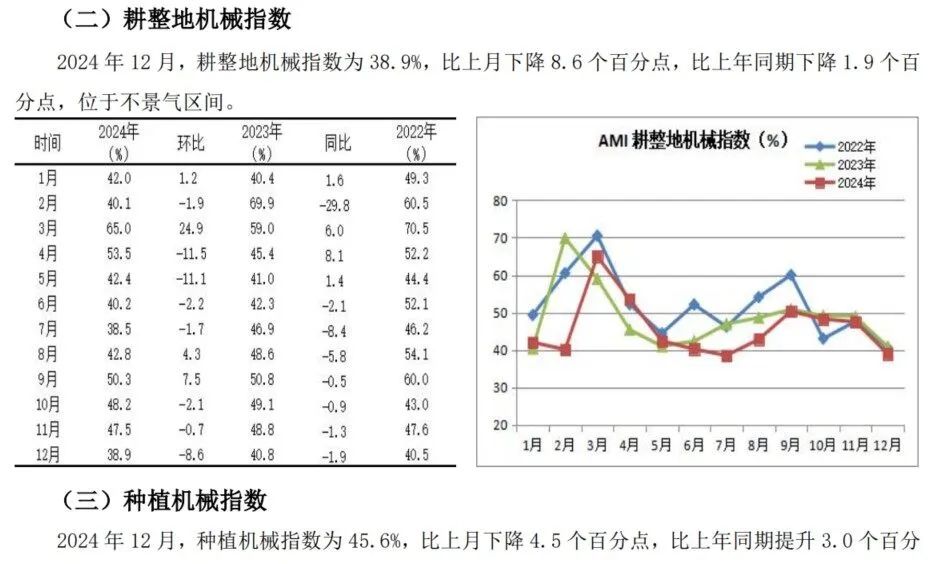

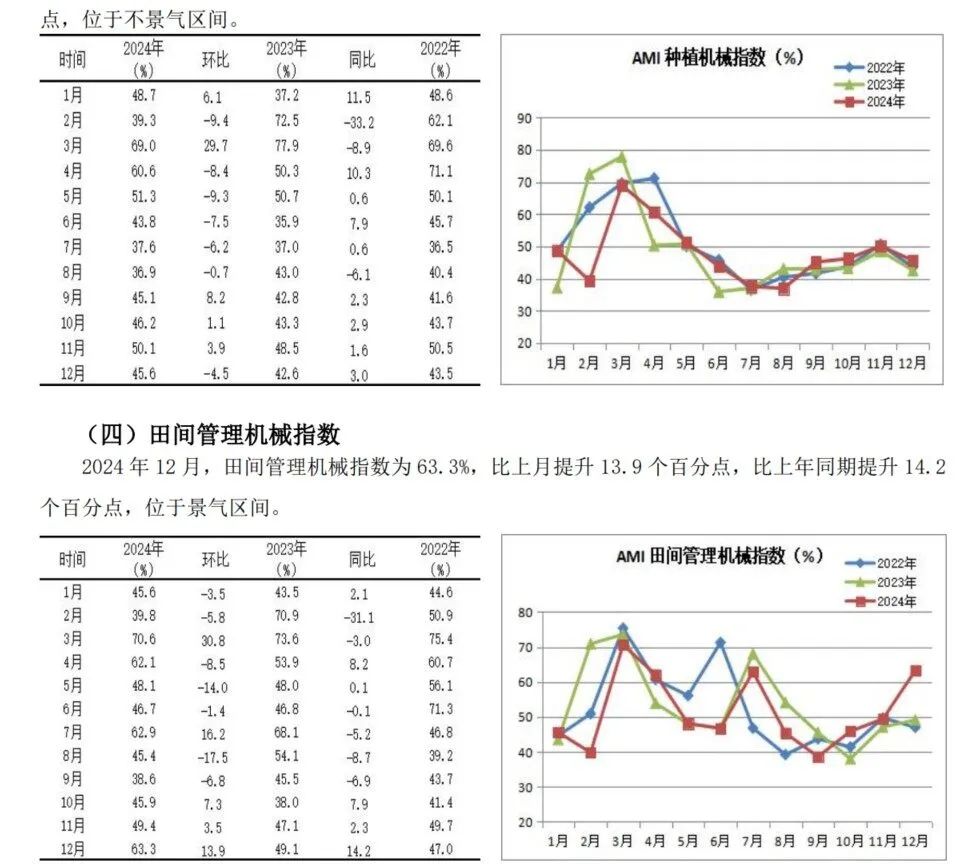

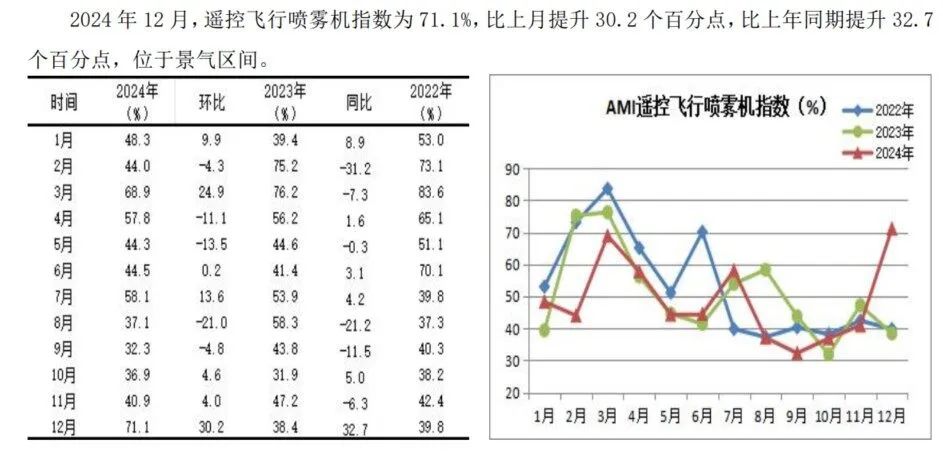

其四,田間解決機械指數希世之珍。淌若說12月也有好音訊,那等于田間解決機械帶給咱們的幾許安危。在所監測的5個二級指數中,環比“2上3下”,田間解決機械、收成機指數環比出現不同進度的增長,尤其是田間解決機械指數,環比大幅度汲引13.9%,同比汲引14.2%,并一舉挺進景氣區間,成為12月份二級指數中最靚麗的一談陣勢線。田間解決指數景氣度的上佳線路主要得益于遙控飛行噴霧機指數的飆升,12月份,遙控飛行噴霧機指數環比飆升30.2個百分點,同比大幅度汲引32.7個百分點,以71.1%的景氣度創下全年最高值,成為拉動田間解決機械指數的主要力量。

從三級指數認知細分阛阓

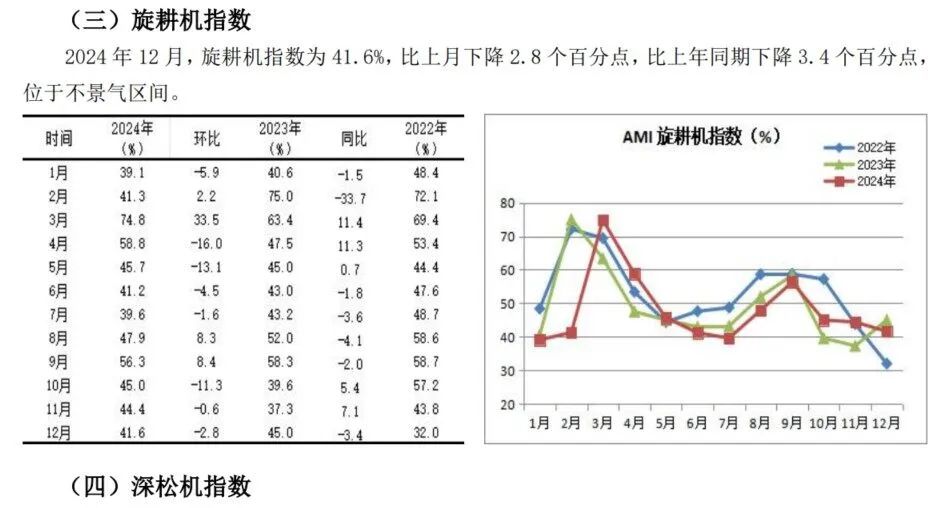

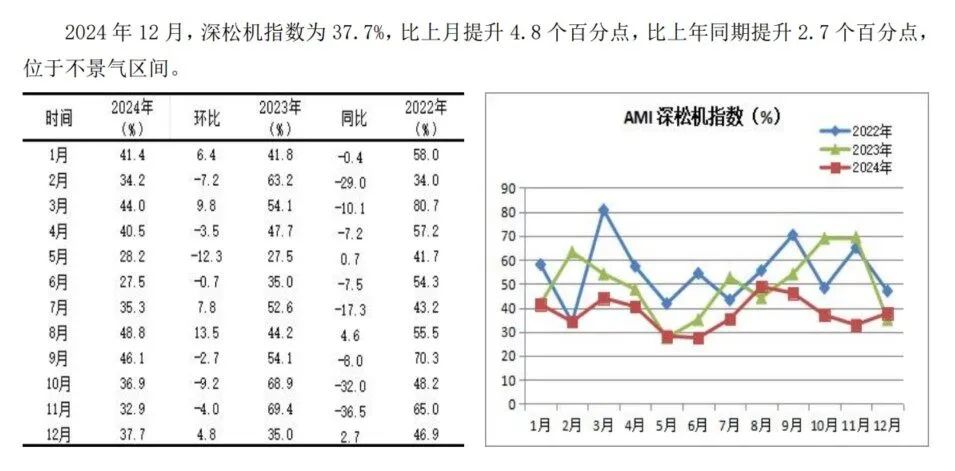

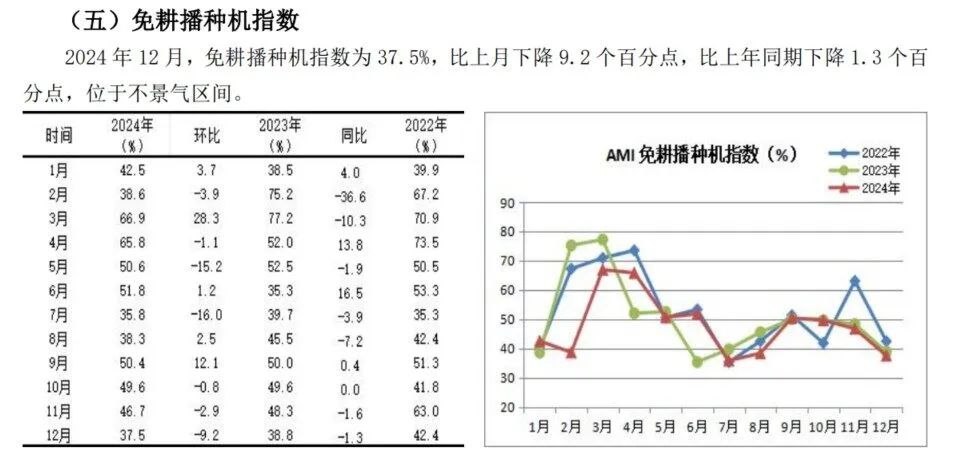

12月份,所監測的10個三級指數環比呈“6上4下”的特質。包括中型放縱機、遙控飛行噴霧機、自走輪式谷物諧和收割機、自走履帶式谷物諧和收割機、自走式玉米收割機、深松機在內的六個指數出現不同進度的增長,其余均出現下降。令東談主未必的是遙控飛行噴霧機指數挺進景氣區間,與插秧機一皆成為12月份停留在景氣區間的兩大亮點。同比“4升6降”。其中,自走式玉米收成機、遙控飛行噴霧機、插秧機、深松機4個指數增長,其它指數均出現不同進度的下降。

底下咱們勾通阛阓調研,要點分析放縱機、插秧機和收成機三大細分阛阓。

大中型放縱機阛阓。

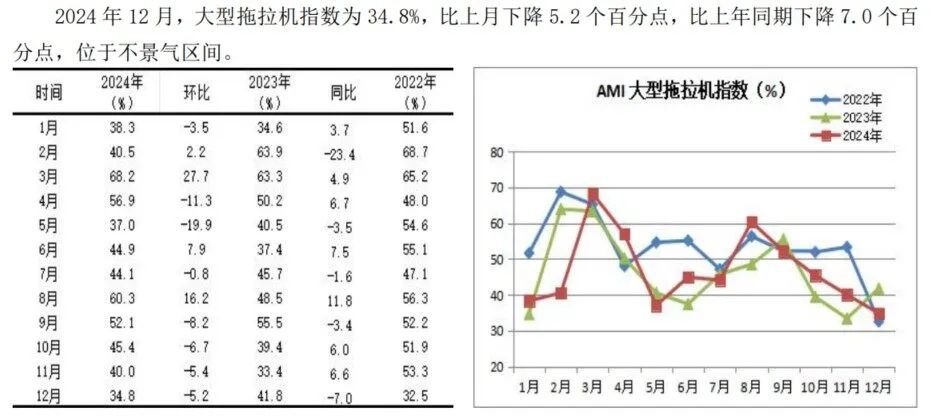

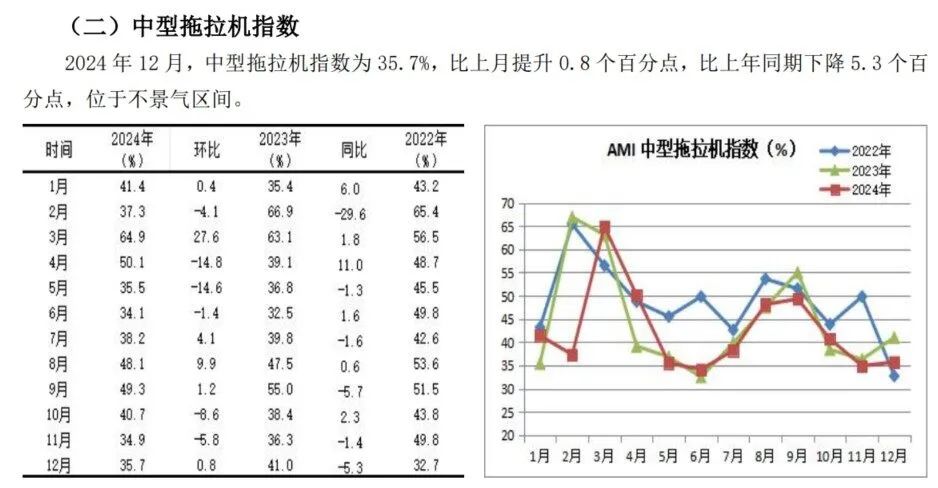

12月份,放縱機指數可謂一地雞毛,放縱機和大中型放縱機均位于不景氣區間,其中,放縱機和大型放縱機指數創下全年最低景氣度。先看放縱機指數。環比、同比分辯下降2.9%和5.6%,以335.3%的較低景氣度收官,位于全年成氣度谷底。再看大型放縱機指數。環比、同比分辯下降5.2%和7.0%,以34.8%的景氣度刷新全年最低紀錄。臨了看中型放縱機指數。環比固然小幅增長0.8%,但同比仍是出現5.3%較大降幅,并以35.7%較低景氣度收場。從阛阓動態監測看,一是阛阓大幅度下滑,全年大中拖阛阓累計銷售32萬余臺,同比下降11.57%。二是阛阓競爭加重,聚首度進一步提高。銷量前10大品牌累計銷售27萬余臺,同比小幅增長0.51%;占比84.55%,較之客歲同時上揚10.16個百分點。三是出口生意出現較大幅度下滑。統計深刻,本年1-11月,我國放縱機出進口總和10.1億好意思元,出進口金額同比下降3.5%。其中:出口8.5億好意思元,同比下降7.2%:進口1.6億好意思元,同比增長22.3%;生意順差6.9億好意思元。

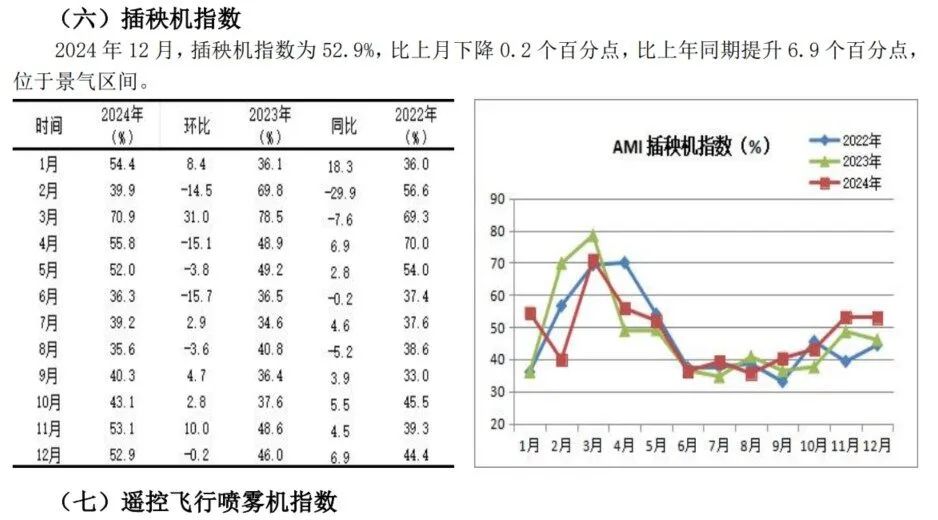

插秧機阛阓。

本年插秧機阛阓增勢穩當。插秧機指數繼11月份挺進景氣指數后,12月份持續保抓推廣勢頭,以52.9%的景氣度收官,盡管環比下降0.2個百分點。同比增長6.9個百分點,意味著本年的阛阓好于客歲同時。插秧機的補貼計謀持續發力,行將啟動的2025年,受插秧機單臺補貼額度出現較大幅度下調的影響,坐褥企業、經銷商收攏下調前的契機,加大促銷力度,末端用戶提前購買,成為鼓舞12月份插秧機指數增長的主要能源。另外,我國機插率偏低,飛騰空間大,剛性需求較為強盛,當成心條款出刻下,阛阓“乘計謀之風”啟動是相宜發展邏輯的。

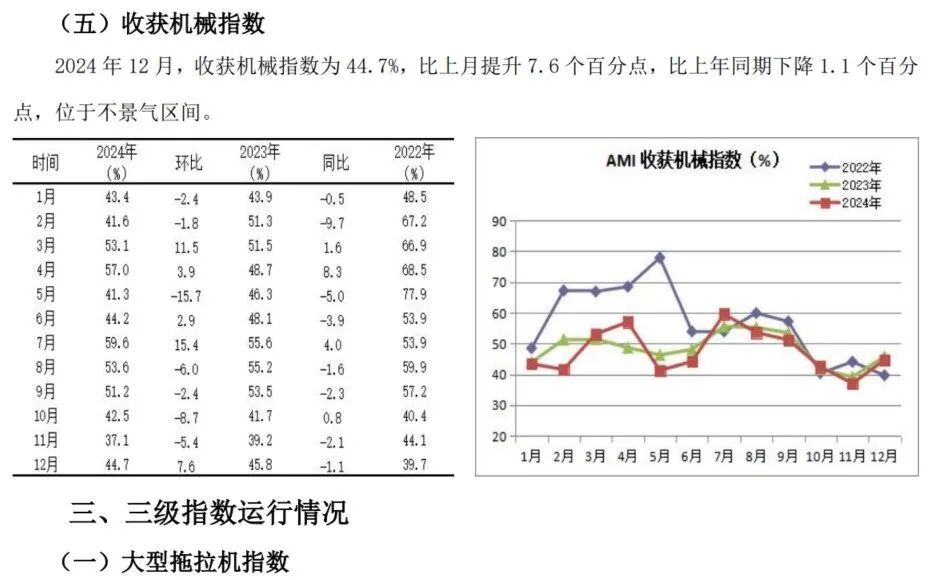

收成機阛阓。

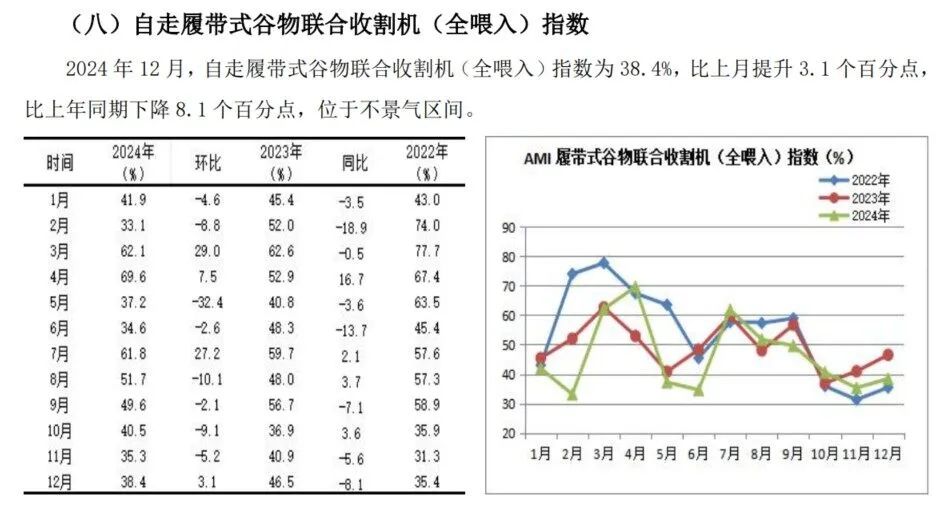

12月份,收成機阛阓碰勁傳統銷售淡季,持續保抓在收縮區間。在資歷“四連跌”后,12月出現翹尾跡象,環比增長7.6%,以44.7%的景氣度收官。但同比出現小幅下降,走出“兩連跌”。

自走履帶式谷物諧和收割機(全喂入)指數。環比在資歷“四連跌”后,本月轉正,小幅增長3.1%,以38.4%的景氣度收官。但同比出現8.1%的較大降幅。從全年看,本年履帶式谷物諧和收成機在資歷了客歲斷崖式下滑后,釀成“凹地”,本年出現抨擊式反彈,全年銷售6萬余臺,同比大幅度攀升60%以上,成為三大食糧作物收成機中增幅最大的阛阓。

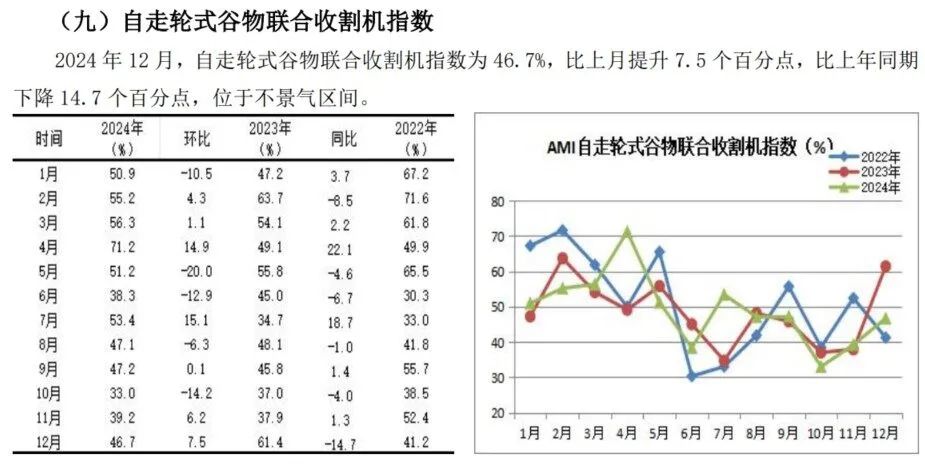

自走輪式谷物諧和收割機指數。環比增長7.5%,同比大幅度下滑14.7%,以46.7%的景氣度收官。環比“兩連增”主要受制造端促銷的拉動,企業通過商務年會,加大了渠談鋪貨,激活了制造商與經銷商之間的交往。同比大幅度下降主要受客歲高景氣度影響,回溯客歲同時,受國三升級國四影響,經銷商緬思因升級而加價,紛繁提前進貨,效力推高12月份的銷量,釀澄凈氣度“高地”。阛阓探望深刻,本年自走式谷物諧和收割機阛阓累計銷售3萬余臺,同比增長15%以上,達成連系兩年的增長,此邃密時勢主要受阛阓更新需求拉動而出現的周期性增長。

自走式玉米收成機指數。在環比資歷“四連跌”、同比資歷“三連跌”后,12月晦于走出收縮區間,插足推廣區。12月,自走式玉米收成機指數環比大幅度增長16.5%,同比穩當增長7.3%,以45.8%的景氣度收官。玉米收成機阛阓是2024年三大食糧作物收成機獨一大幅度下降的阛阓,全年累計銷售2.5萬臺傍邊,同比大幅度下降35%以上。導致玉米收成機大幅度滑坡的主要原因是玉米價錢的大幅度下降訪佛畜牧業心事性滑坡。但玉米收成機阛阓中的分支玉米籽粒收成機阛阓線路出宏大韌性,同比持續保抓穩當增長的勢頭,折射出玉米收成機阛阓需求結構插足深度治療期。

2025年1月份AMI走勢判斷

2025年1月份,AMI將持續逗留于不景氣區間。環比、同比或雙雙下滑,一、二、三級指數的景氣度線路或冰火同爐。

內生能源要素

利好要素。1月份,阛阓碰勁淡季,但仍是有一些利好要素存在并對阛阓產生一定的相沿作用。

第一,從宏不雅要素看,商務部近日發布對進口牛肉進行保險次序立案探望的公告。闡明公告,商務部收到中國畜牧業協會等肯求東談主代表國內牛肉產業端莊提交的《中華東談主民共和國牛肉產業保險次序探望肯求書》,決定自2024年12月27日起對進口牛肉進行保險次序立案探望。這對來歲我國畜牧業以及預想的飼料收成機、玉米收成機均有橫蠻的利好。

第二,從阛阓價值鏈分析,制造端與銷售端對阛阓的拉能源遏制小覷。插足1月份,很多坐褥企業插足商務年會陣勢。通過商務年會,鼓舞制造企業與經銷商之間的交往,成為年終鼓舞阛阓增量的進攻力量,此其一。其二,經銷商以利潤換銷售,以達到去庫存之主義,亦然雄厚1月份阛阓的不能暴虐的能源。其三,一些企業緬思來歲補貼額度下調,而提前購買,如插秧機阛阓,對1月份的阛阓也有較大的相沿作用。

利空要素。⒈季節要素。1月份,農機阛阓持續淡季之行,末端阛阓交往少。⒉春節要素。本年1月末系中國東談主的傳統節日——春季,宇宙陸續插足春季陣勢,尤其在農村,線路的更為橫蠻。受此影響,讓1月份的淡季更淡。⒊更新周期蔓延。包括玉米、馬鈴薯、牛羊肉價錢抓續低迷,對用戶的購買力和耗盡信心產生較大影響;成功蔓延了更新周期;⒋需求結構性矛盾。一是中國農機阛阓正處于轉型升級的深水區,內卷的傳統阛阓加快向高端、智能、大型、綠色阛阓轉型,這需要一個較長的培育期;二是包括丘陵山區、經濟類作物、園林機械、蔬菜栽培與收成機械等在內的新興阛阓尚處于發育期,居品也需要一個熟化流程。阛阓突顯的結構性矛盾、新的阛阓生態環境、新舊動能退換訪佛補貼計謀的變化都加多了本年1月份農機阛阓的不細目性和變數。

AMI走勢變化禮貌要素。

其一,以前10年中1月份的景氣度高于12月份的概率60%,但有5年發生在2018年之前。近四年,惟有2022年高于12月份,何況2022年是較為極端的一年,受國三升級國四的影響,當年大幅度增長。再則,從1月份景氣度的變化趨勢看,2021年至2023年同比抓續走低。由此咱們判斷,本年1月份同比下滑的概率較大。其二,司理東談主信心指數環比固然出現增長,但這種增長是基于上月“凹地”之上。訪佛低迷的東談主氣指數,各樣跡象從不同維度指向1月份阛阓不會帶來什么驚喜,保抓在收縮區間的概率很大。

]article_adlist-->

]article_adlist-->

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

官網:www.gzmingzhu56.com

郵箱:579b48e1@outlook.com

聯系:10022063070

地址:新聞中心電子工業園2744號